来源: 大中网/096.ca 王飞

图源:大中网

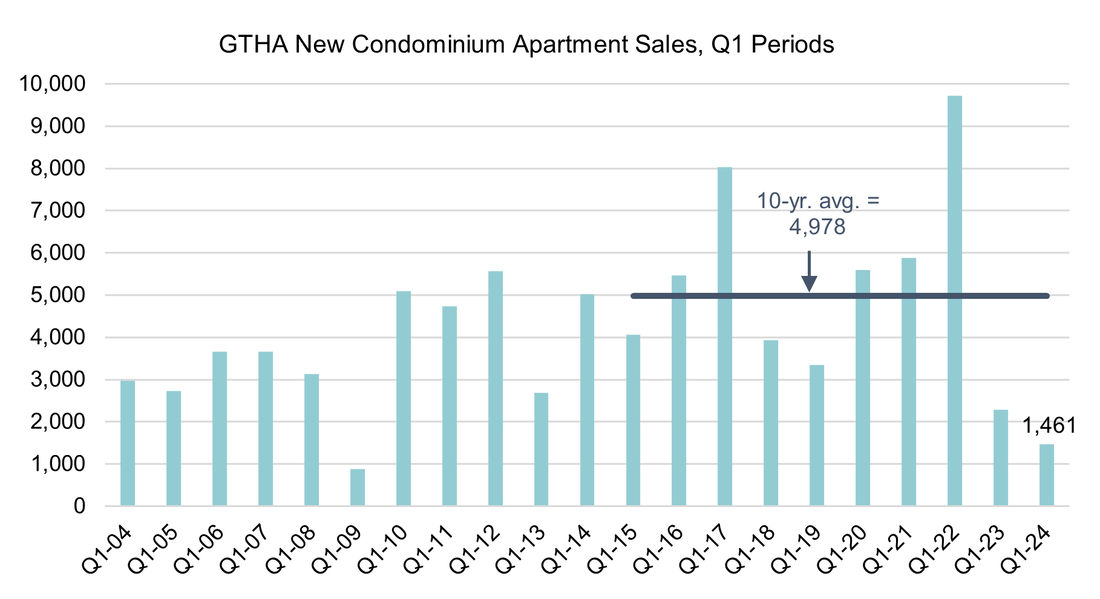

(大中网/096.ca讯)加拿大环球邮报(Globe and Mail)发表了一篇Frederick Vettese的文章。他是一名精算师,也是退休理财方面的专家。文章说,你可能知道也可能不知道你这一生在投资方面支付多少费用。但你肯定不知道,在为退休等重大目标储蓄时,这些资金的累积速度有多快。

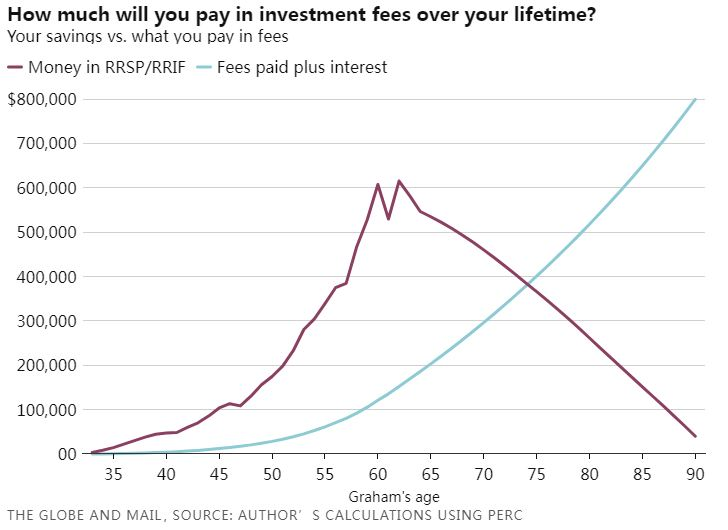

试想一下,一个加拿大人在1993年33岁时开始储蓄,当时他的年薪是35,000元。随着时间的推移,他的收入不断增加,不过他仍然稳居中等收入阶层。

这个加拿大人在头12年里将收入的10%存入退休储蓄账户(RRSP)。在接下来的12年中,他将这一比例提高到15%,并在退休的前6年把这一比例提高到20%。

在这整个期间,这个加拿大人的投资收益是按照60/40的资产组合计算的,即60%的股票和40%的债券,再减去 1.8%的投资费用。

试想一下,一个加拿大人在1993年33岁时开始储蓄,当时他的年薪是35,000元。随着时间的推移,他的收入不断增加,不过他仍然稳居中等收入阶层。

这个加拿大人在头12年里将收入的10%存入退休储蓄账户(RRSP)。在接下来的12年中,他将这一比例提高到15%,并在退休的前6年把这一比例提高到20%。

在这整个期间,这个加拿大人的投资收益是按照60/40的资产组合计算的,即60%的股票和40%的债券,再减去 1.8%的投资费用。

| 1.8%的投资费用是一个共同基金投资组合的典型值。我们使用过去的实际回报率,并假设未来的回报率为6%(未计算投资费用)。这个加拿大人63岁退休时的储蓄达到顶峰,为 61.5万元。但他支付了多少投资费用呢?  假设这个加拿大人活到90岁,在退休后的几年里一直有稳定的收入,他的储蓄存款已经减少到4万元,而这个加拿大人多年来支付的投资费用将累积到80万元,比他的存款还要多。 |   |

|  |

RSS Feed

RSS Feed